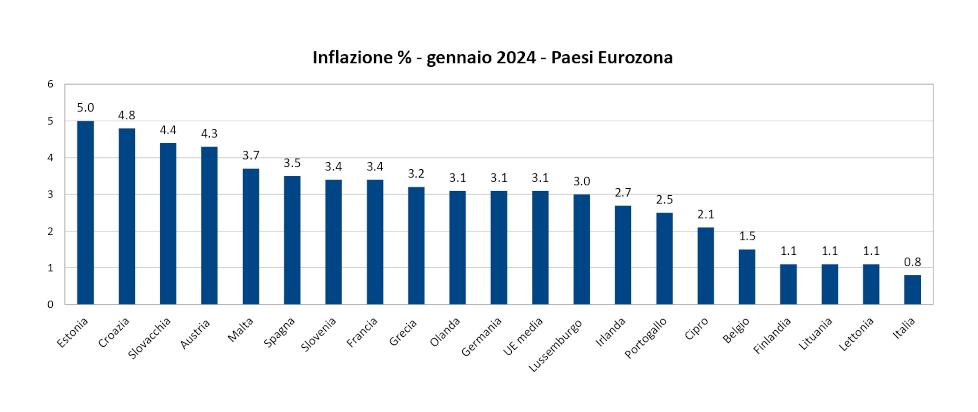

L’inflazione è ormai domata. Quando scenderanno i tassi della BCE?

Secondo alcuni studi economici l'aumento dei tassi della BCE sarebbe stato ininfluente nel contrastare l'inflazione, sostenuta invece dagli extra profitti di alcuni settori industriali. Non c'è stata la temuta rincorsa prezzi-salari, ed il costo dell'inflazione è stato pagato da lavoratori e pensionati.