L’Europa a due velocità

Una soluzione alla crisi uguale per tutti non può bastare se l'Europa cela profonde differenze al suo interno.

In questi giorni sono state rilasciate dal Fondo Monetario Internazionale (FMI) e altri organismi sovranazionali le previsioni sul prossimo andamento dell’economia mondiale, alla luce dei dati non ancora definitivi di fine 2020 e del primo trimestre 2021. Si tratta di periodi difficili da interpretare in ottica di flusso temporale, si presentano – anche graficamente – come una profonda V nella quasi linearità della crescita precedente, una V che per la maggioranza dei Paesi ha la “gambetta” di ricrescita più corta di quella relativa alla recessione. Insomma, il 2020 ha lasciato un segno pesante, assimilabile alla crisi finanziaria del 2008 ma anche radicalmente diversa.

Il virus sanitario ha colpito in modo più democratico di quello finanziario, che si era invece accanito solo sui Paesi più avanzati, allargando se possibile il divario tra la ricchezza dei ricchi e la povertà degli emergenti. Un altro divario che si sta evidentemente prospettando in espansione è più vicino a noi: quello tra Paesi europei del Nord e del Sud, da sempre molto diversi in quasi tutti gli indicatori macroeconomici, ma anche per la propensione al consumo/risparmio dei cittadini, per l’autorevolezza delle istituzioni governative e per l’approccio stesso alla vita.

Tutti abbiamo sentito parlare del concetto di Paesi “frugali” opposti a quelli che, in mancanza di una definizione ufficiale, chiameremo “indebitati”. È un tema tornato prepotente sui media in occasione delle discussioni relative alle misure europee per il risanamento post-pandemia; ma esiste da sempre una concezione del nordico come grande lavoratore, risparmiatore, saggio negli investimenti, contrapposta all’approccio mediterraneo, più propenso a fare nuovo debito che a spendere in modo efficace. Immaginate una “questione mezzogiorno” italiano portata a livello più ampio, ma con gli stessi pregiudizi, spesso fondati ma altre volte proprio no.

Una grande differenza tra Nord e Sud Europa sta nel misuratore principe dell’economia: il PIL. Se dovessimo osservare un grafico andamentale degli ultimi dieci anni del prodotto interno lordo italiano, vedremmo una riga tremolante, spesso nascosta nell’asse orizzontale, troppo spesso vicina a zero. Qualcosa di simile si potrebbe osservare per Portogallo, Spagna e Grecia, mentre scale a gradini più o meno ampi segnerebbero la crescita continua di altri Paesi come Germania o Svezia. In termini assoluti, per fare un esempio, il PIL nostrano si attesta intorno a 2.000 miliardi di euro; quello tedesco è quasi il doppio (€ 3.700 mld) mentre quello di Svezia e Norvegia viaggia sempre in crescita ma sui 400 miliardi. Non è la dimensione dello strumento che conta, si dice, ma come si suona e noi italiani, a dispetto della pizza e mandolino, sembriamo piuttosto stonati. O forse, le nostre accordature sono diverse da quelle degli altri e facciamo quindi una musica che loro faticano a comprendere.

La composizione del PIL negli Stati europei è molto simile ovunque: 2% agricoltura, 30% industria e 68% servizi; anche nella grande Germania delle acciaierie e della manifattura, stesso schema praticamente ovunque. Quello che ci distingue è l’ulteriore spaccato del settore dei servizi, il cosiddetto terziario, che comprende la finanza, la ristorazione e accoglienza (leggi: turismo) ma anche i servizi tecnologici, la ricerca e sviluppo, la formazione. Se andassimo a vedere il Lussemburgo o l’Irlanda, ad esempio, troveremmo un’enorme quota apportata dalla finanza, mentre in Germania sarebbe forse preminente la ricerca e innovazione. Ogni Paese declina il terziario in base alle proprie caratteristiche e alle sue risorse.

Noi del Sud, in Italia ma anche negli altri Paesi del Mediterraneo, abbiamo il sole, il mare, la cultura: una quota importante del nostro PIL viene formata dal turismo che, all’interno di quel 68% conta per una fetta del 12-14% a seconda dello Stato. Se pensiamo che per Germania e Svezia, l’apporto del turismo è intorno al 2%, la logica conseguenza è che gli effetti della crisi economico-sanitaria, con i lockdown, i viaggi sospesi, le chiusure obbligate, su di noi pesano come macigni. Non stupisce quindi che la recessione media europea sia stata nel 2020 del 6,6% mentre Italia e Spagna abbiano perso circa il 9% del PIL, con IMF che ipotizza un rimbalzo a livelli pre-pandemia solo da inizio 2023. Una debolezza che viene da lontano, certo, ma acuita dalla situazione specifica.

Secondo l’OCSE gli occupati nel turismo sono il 14% del totale in Italia e Spagna e il 10% in Portogallo e Grecia. Un’altra stagione turistica perduta, e con il mantenimento del coprifuoco le prospettive non sono positive, significherebbe ulteriore aumento della disoccupazione ma anche numerosi fallimenti. Le aziende dell’accoglienza sono tipicamente di piccola dimensione, spesso famigliari, e i capitali investiti andrebbero sprecati; inoltre, spesso l’attività turistica è concentrata in regioni che hanno poco altro da offrire in termini strettamente economici. Con un piano vaccinale serio ed efficiente si poteva sperare di salvare la stagione e le tante famiglie coinvolte ma i forti ritardi e i dubbi sulla sicurezza di viaggiare con tutte le varianti in giro potrebbero calare la scure sul settore.

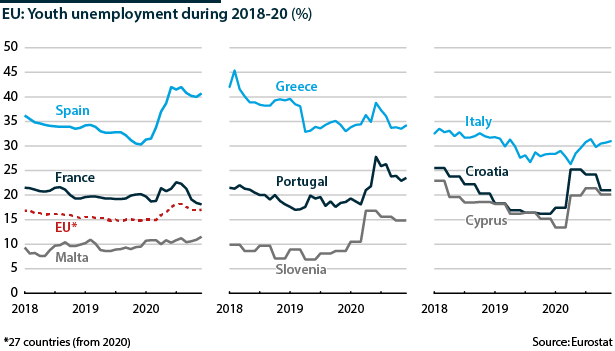

Altra caratteristica peculiare al Sud, non slegata dal punto precedente: tassi di disoccupazione più elevati. A febbraio, il dato medio della UE era del 7,5%, mentre in Italia superava il 10% e in Spagna addirittura il 16%. Senza contare l’effetto doping delle misure di blocco ai licenziamenti che in Italia dureranno almeno fino a giugno: si parla di un milione di posti lavoro persi in un anno. E le percentuali crescono in modo impressionante se si parla di giovani; la media UE è più che doppiata dai dati nazionali e questo si traduce in un probabile peggioramento del fenomeno che tutti i politici dicono di combattere: la fuga dei cervelli.

La relazione inversa tra disoccupazione e consumi è già evidente negli ultimi dati Istat relativi al quarto trimestre 2020 che, pur in miglioramento rispetto al terzo, messo in relazione con il terzo trimestre del 2019 mostra un crollo dei consumi privati del 7%.

La UE si è già esposta molto per programmare risanamento e rilancio dell’economia post-Covid ma adottare un’unica ricetta per tutti potrebbe non tutelare le caratteristiche specifiche dei Paesi mediterranei. I fondi del Next Generation EU (che qui ci si ostina a chiamare Recovery Fund anche se non è un fondo di salvataggio, bensì un piano di investimenti) non sono “disegnati” nell’ottica che servirebbe all’Italia e ai suoi sodali. Si parla di una trasformazione dell’economia di lungo termine, di transizione verde e digitale ma non si trovano da nessuna parte misure per lo sviluppo di una regione dalle caratteristiche uniche, per il sostegno del reddito e dei consumi. È vero, sono state sospese le norme fiscali, possiamo ora indebitarci oltre il budget senza i soliti limiti del meccanismo di stabilità; ma questo finirà e, probabilmente già dal 2023, gli Stati del Mediterraneo si troveranno da soli a fronteggiare una ripresa molto più lenta che altrove. Se il rapporto debito/PIL si attesta per la Grecia al 200%, per l’Italia oltre il 150% e per la Spagna intorno al 120% (con una media UE del 90%) è evidente che, anche con eventuali aiuti europei ad hoc, la regione si dovrà confrontare con la sostenibilità del debito a lungo termine, una cosa del tutto nuova per l’Italia e gli altri Paesi vicini.

© RIPRODUZIONE RISERVATA